Η ραγδαία αύξηση των κρουσμάτων Covid-19, τις τελευταίες εβδομάδες, αλλά και η ασφυκτική πίεση που ασκείται στα υγειονομικά συστήματα, επέβαλε σε πολλά Ευρωπαϊκά κράτη ένα νέο εθνικό lockdown, ηπιότερο ή αυστηρότερο, ανάλογα με την επικρατούσα κατάσταση. Οι ΗΠΑ έγιναν η πρώτη χώρα στον κόσμο που ξεπέρασε τα 10 εκατομμύρια κρούσματα με τη χώρα να καταγράφει τον ταχύτερο ρυθμό εξάπλωσης της επιδημίας από τότε που πρωτοεμφανίστηκε η ασθένεια, ενώ ο αριθμός των κρουσμάτων παγκοσμίως ξεπέρασε τα 50 εκατομμύρια. Οι αρχικές εγκρίσεις για το εμβόλιο αναμένονται έως το πρώτο τρίμηνο του 2021, με συνολικά επτά εμβόλια να εκτιμάται ότι μπορούν να λάβουν το πράσινο φως ενώ άκρως ενθαρρυντικά είναι τα μηνύματα από την κλινική μελέτη της Pfizer για την αποτελεσματικότητα του εμβολίου που αναπτύσσει σε συνεργασία με την BioNTech.

Μετά από αρκετές ημέρες αντικρουόμενων αναφορών για το ποιος θα είναι ο επόμενος ένοικος του Λευκού Οίκου, όπως δείχνουν τα έως τώρα αποτελέσματα, ο Τζο Μπάιντεν θα είναι ο 46ος πρόεδρος των ΗΠΑ με αντιπρόεδρο, την πρώτη γυναίκα που εκλέγεται σε αυτήν την θέση, την Κάμαλα Χάρις. Στις 20 Ιανουαρίου 2021 και μετά από τέσσερα χρόνια ηγεσίας του Ντόναλντ Τράμπ, αναμένεται ότι θα αναλάβουν την εξουσία της χώρας.

Οι αγορές εξέλαβαν θετικά το αποτέλεσμα καθώς μετά από μακρά περίοδο έντασης δίνεται μια αίσθηση βεβαιότητας. Το 2020 ήταν μια δύσκολη χρονιά για τη χώρα αφού πέρα από την υγειονομική κρίση, οι κοινωνικές αναταραχές όξυναν σημαντικά τον διχασμό που ήδη υπήρχε. Οι προσφυγές και γενικά οι δικαστικές προσπάθειες νομικής αμφισβήτησης του αποτελέσματος από τους Ρεπουμπλικάνους δεν αναμένεται να έχουν ουσιαστική επιτυχία.

Παραμένει άγνωστο ακόμα το εκλογικό αποτέλεσμα για την Γερουσία των ΗΠΑ, καθώς δεν αποκλείεται να σημειωθεί τελικά η απόλυτη ισορροπία (50-50), δεδομένου ότι πιθανότατα θα υπάρχει και επαναληπτική εκλογή για την πολιτεία της Τζώρτζια στις 5 Ιανουαρίου. Ένα διαιρεμένο Κογκρέσο αποκλείει τα άκρα και μια δυνητικά ελεγχόμενη από τους Ρεπουμπλικάνους Γερουσία, μειώνοντας αισθητά την πιθανότητα να τεθούν σε ισχύ όλες οι σημαντικές αλλαγές της ατζέντας επί της οικονομικής πολιτικής της νέας κυβέρνησης που προβληματίζουν τις αγορές, όπως οι μεγάλες αυξήσεις φόρων στα κέρδη των εταιρειών και οι αυστηρότεροι ρυθμιστικοί κανόνες για επιχειρήσεις. Αξίζει πάντως να σημειωθεί ότι στην περίπτωση ισοψηφίας μετρά διπλά η ψήφος του προέδρου ή της αντιπροέδρου. Το πιο άμεσο ερώτημα πλέον αφορά το πρόσθετο δημοσιονομικό πακέτο οικονομικής στήριξης με τις προσδοκίες να μετριάζονται σημαντικά αναφορικά με το μέγεθος του.

Η θετική μεταβολή του ρυθμού ανάπτυξης του ΑΕΠ για το γ΄τριμήνο στις ΗΠΑ ήταν της τάξης του +7,4% μετά την σημαντική υποχώρηση κατά -9% του προηγούμενου τριμήνου, με ένα μεγάλο μέρος της απώλειας της εθνικής παραγωγής την άνοιξη να αποκαθίσταται μέσω της αυξημένης ιδιωτικής καταναλωτικής δαπάνης.

Παρόμοια εικόνα παρατηρείται και στα αντίστοιχα δεδομένα της Ευρωζώνης. Μετά την κατάρρευση κατά -11,8% του ΑΕΠ β’ τριμήνου, ήρθαν τα στοιχεία του γ’ τριμήνου να ξεπεράσουν κάθε προσδοκία με αύξηση +12,7%, με τον κύριο όμως όγκο της ανάκαμψης να λαμβάνει χώρα στην αρχή του καλοκαιριού και με την δυναμική να μειώνεται προς το τέλος του τριμήνου. Οι νέοι περιορισμοί επαναφέρουν στο προσκήνιο την εκδοχή της τύπου W αποκατάστασης της οικονομικής δραστηριότητας, με την μεσολάβηση ενός πιθανότατα αρνητικού δ’ τριμήνου για το 2020.

Οι έως τώρα ενδείξεις για ένα πιο αδύναμο δ’ τρίμηνο παγκόσμιας οικονομικής δραστηριότητας σε σχέση με τις αρχικές εκτιμήσεις των αναλυτών αλλά και ενός μικρότερου από το αναμενόμενο Αμερικανικό δημοσιονομικό πακέτο, συντηρούν την άποψη ότι οι Κεντρικές Τράπεζες θα ενισχύσουν τις υποστηρικτικές παρεμβάσεις τους αντισταθμίζοντας την απαισιοδοξία που δημιουργεί το δεύτερο κύμα του κορωνοϊού και η έλλειψη μέχρι πρόσφατα θετικών νέων σχετικά με την άμεση εύρεση εμβολίου.

Η αυξημένη ρευστότητα σε ένα περιβάλλον χαμηλών επιτοκίων σε συνδυασμό με την άποψη ότι παρά την εκλογή του Μπάιντεν, θα αποφευχθούν τελικά τόσο η όποια σημαντική αύξηση φορολογίας των εταιρικών κερδών όσο και περαιτέρω κανονιστικές ρυθμίσεις για τον τεχνολογικό κλάδο επαναφέρουν την θετική δυναμική στις Αμερικανικές μετοχές. Στην άλλη πλευρά του Ατλαντικού, η αναμενόμενη ενίσχυση του προγράμματος ποσοτικής χαλάρωσης από την ΕΚΤ τον Δεκέμβριο μείωσε αισθητά την αρνητική αντίδραση των Ευρωπαικών μετοχών με το νέο ξέσπασμα της πανδημίας.

To δεύτερο κύμα της πανδημίας και η επαναφορά του lockdown σε όλη τη χώρα συνεπάγονται νέα επιδείνωση της Ελληνικής οικονομίας, η οποία ενδεχομένως να είναι ηπιότερη σε σχέση με το πρώτο ξέσπασμα της υγειονομικής κρίσης. Αυτή η εκτίμηση βασίζεται στην αναμενόμενη καλύτερη προσαρμογή στα περιοριστικά μέτρα μέσω τόσο της ενίσχυσης των υποδομών στο υγειονομικό επίπεδο όσο και στον κατά πολύ χαμηλότερο βαθμό έκπληξης των φορέων της οικονομίας σε σχέση με την πρώτη φορά. Βέβαια, υπό την προϋπόθεση ότι τα περιοριστικά μέτρα θα εφαρμοστούν για το χρονικό διάστημα που εξήγγειλε η κυβέρνηση.

Ο οίκος αξιολόγησης Moody's προχώρησε στην αναβάθμιση της πιστοληπτικής αξιολόγησης της Ελλάδας σε Ba3, με σταθερές προοπτικές, από B1 με σταθερές προοπτικές. Οι συνεχιζόμενες μεταρρυθμίσεις και οι αναπτυξιακές προοπτικές της χώρας τα επόμενα χρόνια κυρίως λόγω των εισροών πολύ σημαντικών κεφαλαίων από την ΕΕ στο πλαίσιο του Ταμείου Ανάκαμψης, είναι οι βασικοί παράγοντες που οδήγησαν στη βελτιωμένη αξιολόγηση της πιστοληπτικής ικανότητας της Ελλάδας, η οποία πλέον ευθυγραμμίζεται με αυτήν της S&P και εξακολουθεί να απέχει τρεις βαθμίδες από το investment grade. Στην αναφορά της, η Moody’s εκτιμά ότι η Ελληνική οικονομία θα συρρικνωθεί κατά περίπου 9% το 2020, και προβλέπει ισχυρή ανάκαμψη το 2021. Σχετικά με το πιστωτικό προφίλ της Ελλάδας, αναμένεται ότι η ανάπτυξη θα διαμορφωθεί κατά μέσο όρο στο 3,5% μεσοπρόθεσμα.

Στο γκρουπ των χωρών που έχουν ομόλογα με αρνητικά επιτόκια μπήκε η Ελλάδα, καθώς για πρώτη φορά στην ιστορία Eλληνικά χρεόγραφα, μετά τα έντοκα γραμμάτια, καταγράφουν αρνητική απόδοση. Οι τίτλοι λήξης 2022 και 2023 φέρουν πλέον αρνητικά επιτόκια, ένα πολύ σημαντικό ορόσημο που κατακτά η Ελληνική οικονομία εν μέσω της πρωτοφανούς κρίσης που έχει προκαλέσει η πανδημία.

Νέα ιστορικά χαμηλά επίπεδα κατέγραψαν και οι αποδόσεις τόσο του δεκαετούς όσο και του πενταετούς ομολόγου της Ελληνικής Δημοκρατίας, με κυριότερο σύμμαχό τους την ΕΚΤ η οποία με τις συνεχείς αγορές του έκτακτου προγράμματος στήριξης προσφέρει το ελεγχόμενο προστατευμένο περιβάλλον που αποζητά η επενδυτική κοινότητα.

Η Ελληνική χρηματιστηριακή αγορά παραμένει σε ιδιαίτερα χαμηλά επίπεδα σε σχέση με τα υψηλά του Φεβρουαρίου. Τα πρόσφατα θετικά νέα έδωσαν σημαντικά καύσιμα για ανοδική πορεία αλλά για να αλλάξει η επιφυλακτική στάση των επενδυτών χρειάζεται διάρκεια με αυξημένη συναλλακτική δραστηριότητα σε βάθος χρόνου. Αξίζει να σημειωθεί ότι οι εισηγμένες εταιρείες είναι πολύ καλύτερα προετοιμασμένες σε σχέση με το προηγούμενο lockdown ενώ οι αναμενόμενες επιπρόσθετες παρεμβάσεις της ΕΚΤ τον Δεκέμβριο θα λειτουργήσουν υποστηρικτικά.

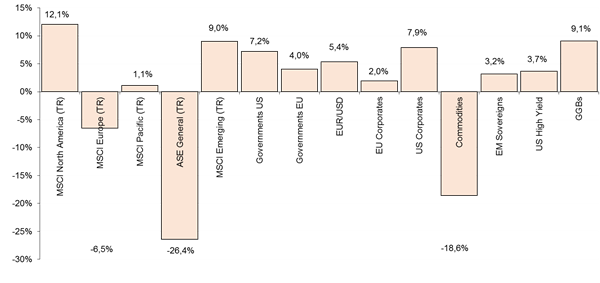

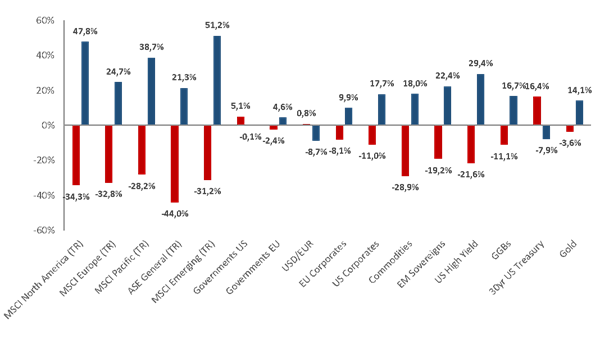

Πορεία αγορών από αρχή έτους έως 9 Νοεμβρίου 2020

Πηγή: Bloomberg, Local Currency

Πηγή Άρθρου: Eurobank Asset Management ΑΕΔΑΚ

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ