![]()

Αμερικάνικη οικονομία

Οι αποφάσεις των Κεντρικών Τραπεζών σε συνδυασμό με τις ανακοινώσεις των τιμών του πληθωρισμού και στις δύο πλευρές του Ατλαντικού, είναι τα κύρια θέματα που απασχολούν την επενδυτική κοινότητα.

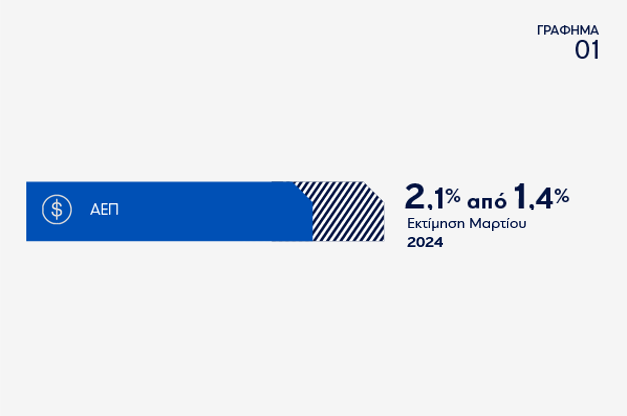

Η Αμερικανική Κεντρική Τράπεζα διατήρησε αμετάβλητα τα επιτόκια στην τελευταία της συνεδρίαση, όπως και ανέμενε η αγορά, στο εύρος του 5,25% με 5,5% όπου βρίσκονται από το περασμένο καλοκαίρι, στο υψηλότερο επίπεδο των τελευταίων 23 και πλέον ετών. Οι προβλέψεις για τις μειώσεις των επιτοκίων ή αλλιώς το "dot plot", ο πίνακας ανώνυμων προβλέψεων από τους 19 αξιωματούχους που απαρτίζουν την επιτροπή της FED, υποδηλώνουν τρεις μειώσεις κατά 25 μονάδες βάσης το 2024, τις πρώτες από τον Μάρτιο του 2020. Η πρόβλεψη αυτή είναι παρόμοια με την αντίστοιχη προηγούμενη του Δεκεμβρίου, παρά το γεγονός ότι οι προοπτικές για την οικονομική ανάπτυξη έχουν βελτιωθεί. Σύμφωνα με την εκτίμηση του Μαρτίου η μεταβολή του πραγματικού ΑΕΠ για το 2024 θα είναι στο 2,1% από 1,4% τον Δεκέμβριο (Γράφημα 01).

Το "dot plot" δείχνει επίσης τρεις περικοπές και το 2025. Η επιτροπή βλέπει άλλες τρεις μειώσεις το 2026 και στη συνέχεια άλλες δύο στο μέλλον μέχρι τα επιτόκια να υποχωρήσουν στο 2,6%, κοντά σε αυτό που οι αξιωματούχοι εκτιμούν ότι είναι το "ουδέτερο επιτόκιο".

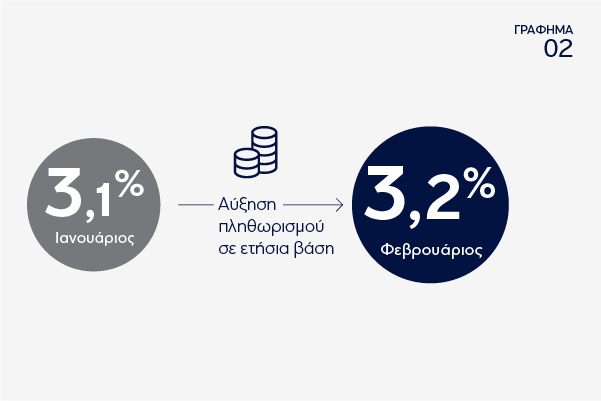

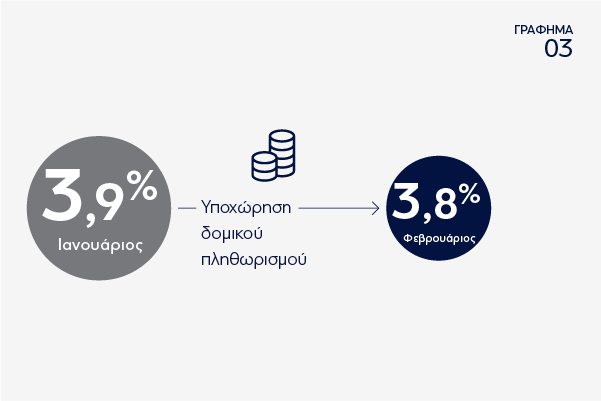

Οι επικαιροποιημένες προβλέψεις έγιναν μετά από μια πρόσφατη σειρά εκθέσεων για τον πληθωρισμό που έχουν μετριάσει τις ελπίδες ότι η Fed έχει υπό έλεγχο τις αυξήσεις των τιμών. Τον Φεβρουάριο ο πληθωρισμός σε ετήσια βάση αυξήθηκε ελαφρώς στο 3,2% από 3,1% τον Ιανουάριο (Γράφημα 02), ενώ ο δομικός πληθωρισμός υποχώρησε στο 3,8% από 3,9% (Γράφημα 03).

Τα υψηλότερα από τα αναμενόμενα στοιχεία για τον πληθωρισμό έχουν αλλάξει την προοπτική που ίσχυε στη αρχή του έτους. Τότε η αγορά εκτιμούσε ότι η κεντρική τράπεζα θα ξεκινούσε τις μειώσεις κατά τη συνεδρίαση του Μαρτίου και θα συνέχιζε να το κάνει μέχρι να φτάσει συνολικά τις επτά μειώσεις μέχρι το τέλος του 2024. Η προσδοκία πλέον τόσο των αγορών όσο και των αξιωματούχων της Fed είναι ότι η πρώτη μείωση επιτοκίου θα γίνει τον Ιούνιο και θα ακολουθήσουν άλλες δύο ως το τέλος του έτους.

Ευρωπαϊκή Κεντρική Τράπεζα

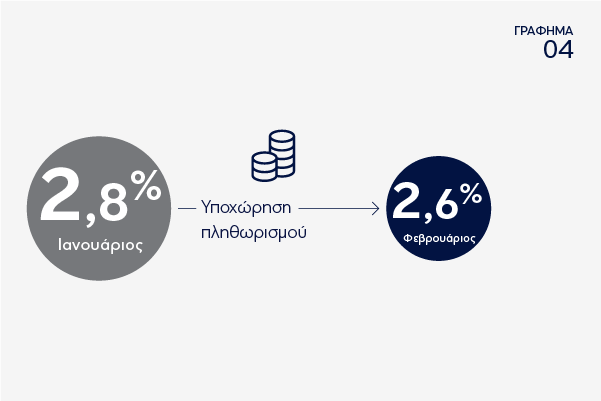

Η Ευρωπαϊκή Κεντρική Τράπεζα, διατήρησε αμετάβλητα τα επιτόκια της για τέταρτη διαδοχική συνεδρίαση επιβεβαιώνοντας τις εκτιμήσεις της αγοράς. Το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων θα παραμείνουν σε 4,50%, 4,75% και 4,00% αντίστοιχα. Ο πληθωρισμός υποχώρησε τον Φεβρουάριο σε χαμηλό (2,6%, Ιανουάριος: 2,8%) από τον Νοέμβριο του 2023 (Γράφημα 04).

και ο δομικός πληθωρισμός σε χαμηλό (3,1%, Ιανουάριος: 3,3%) από τον Μάρτιο του 2022 (Γράφημα 05).

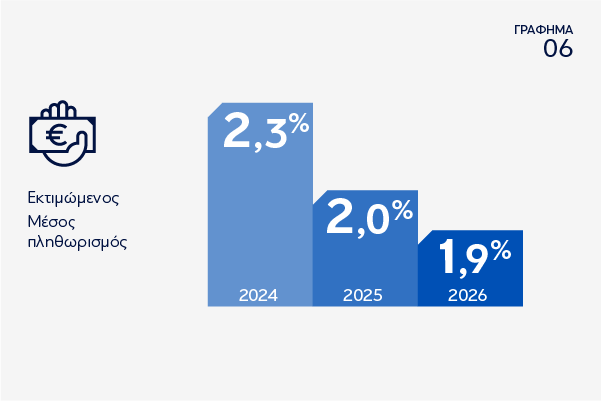

Σύμφωνα με τις τελευταίες προβολές, αναμένεται πλέον να διαμορφωθεί κατά μέσο όρο σε 2,3% το 2024, σε 2,0% το 2025 και 1,9% το 2026 (Γράφημα 06).

Οι αξιωματούχοι της ΕΚΤ έχουν αναθεωρήσει προς τα κάτω την προβολή όσον αφορά την ανάπτυξη, σε 0,6% για το 2024 (από 0,8% προηγουμένως) και η οικονομική δραστηριότητα αναμένεται να παραμείνει υποτονική σε βραχυπρόθεσμο ορίζοντα με την πρόεδρο Λαγκάρντ να εκτιμά ότι η ανάκαμψη θα κερδίσει έδαφος το δεύτερο μισό του 2024 και ακόμα περισσότερο το 2025. Στις δηλώσεις της ανέφερε επίσης οτι η Κεντρική Τράπεζα δεν μπορεί να δεσμευτεί σε κάποιο συγκεκριμένο χρονοδιάγραμμα ή ρυθμό στην πορεία της νομισματικής πολιτικής και ότι όλα θα εξαρτηθούν από τα μακροοικονομικά στοιχεία. Οι χρηματοπιστωτικές αγορές της Ευρωζώνης τιμολογούν πλήρως μια μείωση των επιτοκίων τον Ιούνιο για να ακολουθήσουν άλλες τρεις μέχρι τον Δεκέμβριο, που θα οδηγούσε το επιτόκιο στη διευκόλυνση αποδοχής καταθέσεων από το ιστορικό υψηλό του 4% στο 3%.

Ελληνική οικονομία

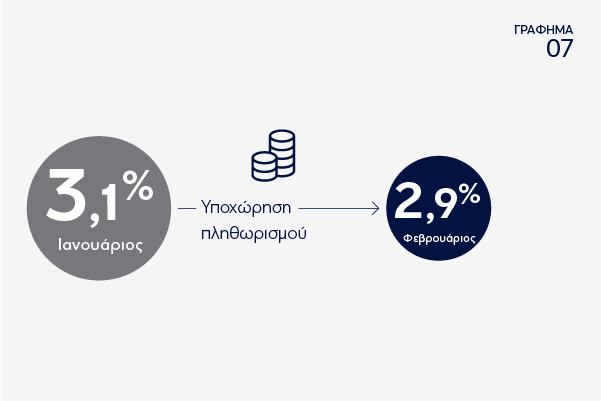

Υποχώρηση του πληθωρισμού στο 2,9% τον Φεβρουάριο από 3,1% τον Ιανουάριο κατέγραψε η ΕΛΣΤΑΤ (Γράφημα 07), αλλά με τις τιμές των τροφίμων να συνεχίζουν την ανοδική τους πορεία με τις αυξήσεις να φτάνουν το 6,7%.

Από τα στοιχεία της στατιστικής υπηρεσίες προκύπτει ότι η μικρή υποχώρηση του πληθωρισμού κατά 0,2% οφείλεται στις τιμές της ενέργειας, οι οποίες συνεχίζουν να υποχωρούν αργά αλλά σταθερά.

Τη μεγαλύτερη βελτίωση στο επιχειρηματικό περιβάλλον σημείωσε η Ελλάδα μεταξύ 82 χωρών, σύμφωνα με την τελευταία έκθεση του Economist Intelligence Unit, ανεβαίνοντας στην κατάταξη 28 θέσεις. Ο δείκτης του Economist μετρά την ελκυστικότητα του επιχειρηματικού περιβάλλοντος σε 82 χώρες, με βάση 91 μεταβλητές που κατανέμονται σε 11 διαφορετικές κατηγορίες.

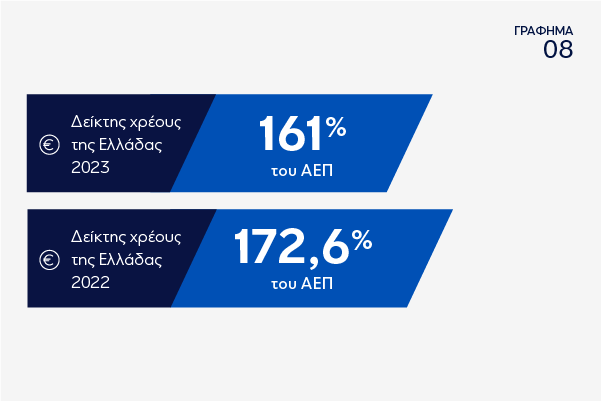

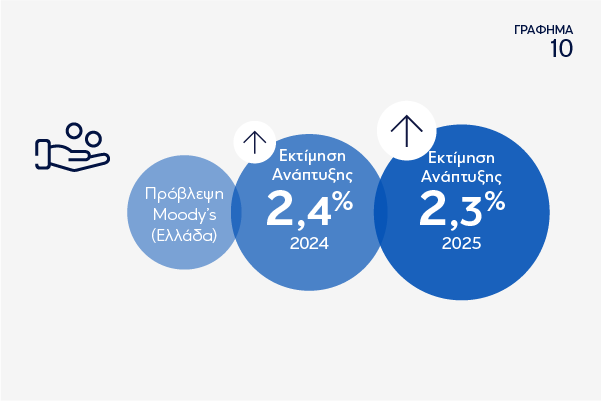

Στην περιοδική αξιολόγηση του για την Ελλάδα, ο αμερικανικός οίκος αξιολόγησης Moody's, διατήρησε τη χώρα στη βαθμίδα Ba1 με σταθερές προοπτικές (outlook), ένα σκαλοπάτι κάτω την επενδυτική βαθμίδα. Είχε προηγηθεί η διπλή αναβάθμιση του αξιόχρεου της Ελλάδας τον Σεπτέμβριο του 2023. Σημειώνεται ότι είναι ο μοναδικός οίκος (μετά την αναβάθμιση από τους Standard and Poor’s, DBRS και Fitch) που δεν κατατάσσει την Ελλάδα στην επενδυτική βαθμίδα. Υποστηρικτικά στοιχεία της αξιολόγησης είναι το σταθερό ιστορικό μεταρρυθμίσεων, το οποίο έχει οδηγήσει σε ορατές βελτιώσεις των θεσμών και της διακυβέρνησης, σε ισχυρότερες επενδύσεις και σε έναν υγιέστερο τραπεζικό τομέα. Ο δείκτης χρέους της Ελλάδας εκτιμάται ότι μειώθηκε στο 161% του ΑΕΠ στο τέλος του 2023 από 172,6% το 2022 (Γράφημα 08) και η Moody's προβλέπει περαιτέρω μείωση στο 148% στο τέλος του 2025.

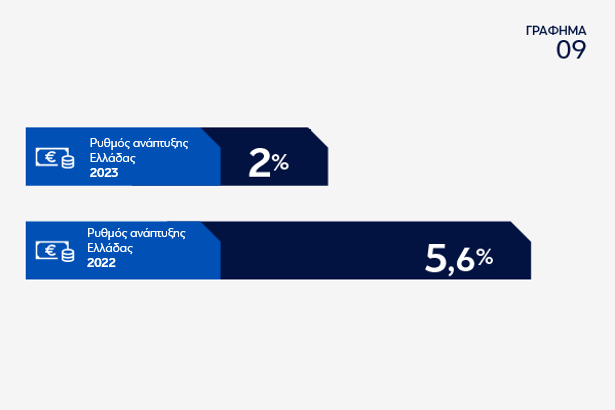

Η ευνοϊκή διάρθρωση του χρέους και τα μεγάλα ταμειακά αποθέματα αποτελούν σημαντικούς παράγοντες για τον μετριασμό του λόγου χρέους/ΑΕΠ. Όπως επισημαίνει ο οίκος, η οικονομική ανάπτυξη της Ελλάδας επιβραδύνθηκε στο 2% το 2023 από 5,6% το 2022 (Γράφημα 09), καθώς ο υψηλός πληθωρισμός και η νομισματική σύσφιξη επιβάρυναν τις καταναλωτικές δαπάνες και τις επενδύσεις. Τα έσοδα από τον τουρισμό, ωστόσο, έφτασαν σε νέο ρεκόρ.

Ο καναδικός οίκος αξιολόγησης DBRS Morningstar επιβεβαίωσε το BBB (low) (τη χαμηλότερη επενδυτική βαθμίδα) και τις σταθερές προοπτικές της χώρας στην τελευταία του αξιολόγηση στις αρχές Μαρτίου.

Έπειτα από την ολοκλήρωση της δημόσιας προσφοράς για την Τράπεζα Πειραιώς και την απόφαση της Moody's να διατηρήσει την προοπτική της αξιολόγησης της ελληνικής οικονομίας σε σταθερή, παρατηρήθηκε αποκομιδή κερδών στην χρηματιστηριακή αγορά. Ωστόσο, η ανοδική δυναμική στις παγκόσμιες μετοχικές αγορές βοήθησε στην γρήγορη ανάκαμψη και στην διατήρηση μιας θετικής τεχνικής εικόνας. Επιπλέον, οι ανακοινώσεις των εταιρικών αποτελεσμάτων ήταν εξίσου θετικές. Αναμένουμε την ελληνική μετοχική αγορά να υπερ-αποδώσει έναντι των διεθνών αγορών σε μεσοπρόθεσμο χρονικό ορίζοντα δεδομένων και των χαμηλών αποτιμήσεων.

Επενδυτικό περιβάλλον

H επενδυτική κοινότητα διατηρεί την αισιοδοξία της λαμβάνοντας υπόψη την ανθεκτικότητα της παγκόσμιας οικονομίας και την προοπτική χαλάρωσης της νομισματικής πολιτικής των κεντρικών τραπεζών. Παρ' όλα αυτά, οι ανησυχίες για τον πληθωρισμό και οι γεωπολιτικές εξελίξεις τροφοδοτούν την μεταβλητότητα στις αγορές.

Η ανοδική δυναμική των παγκόσμιων μετοχικών αγορών παραμένει, με σημαντικούς μετοχικούς δείκτες να σημειώνουν ιστορικά υψηλά, παρά την απρόσμενη άνοδο των πληθωριστικών πιέσεων και κάποια αδυναμία στις οικονομικές ανακοινώσεις των ΗΠΑ. Μία πιθανή αποκομιδή κερδών δεν μπορεί να αποκλεισθεί καθώς από το τέλος Οκτωβρίου έχει καταγραφεί σημαντική ανοδική πορεία της τάξης του 20%.

Η μεταβλητότητα στις ομολογιακές αγορές αναμένεται να διατηρηθεί μέχρι να ξεκαθαρίσει το τοπίο αναφορικά με την έναρξη των μειώσεων των επιτοκίων. Παρ’ολα αυτά, οι τοποθετήσεις σε ομολογιακά α/κ συνεχίζουν να θεωρούνται ελκυστικές επενδυτικές επιλογές καθώς αναμένεται να παρουσιάσουν ικανοποιητικές αποδόσεις λόγω των εκτιμώμενων μειώσεων επιτοκίων των Κεντρικών Τραπεζών. Αποδόσεις που αναμένονται να είναι υψηλότερες τόσο του πληθωρισμού όσο και των μέσων χρηματαγοράς.

Πηγή: Η παραπάνω ανάλυση συντάχθηκε από τη Eurobank Asset Management ΑΕΔΑΚ στις 22/03/24.

ΟΙ Ο.Σ.Ε.Κ.Α ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ.