Η πορεία της πανδημίας σε συνδυασμό με την πορεία των εμβολιαστικών προγραμμάτων εξακολουθούν να διαδραματίζουν σημαντικό ρόλο στις εξελίξεις στην παγκόσμια οικονομία, με τους κινδύνους που απειλούν την αναπτυξιακή δυναμική να παραμένουν μεν αλλά να περιορίζονται σε σχέση με το πρόσφατο παρελθόν.

Γεγονός είναι ότι διαμορφώνεται μια κατάσταση δύο ταχυτήτων μεταξύ των οικονομιών τόσο στην ένταση της οικονομικής ανάκαμψης όσο και στον αποτελεσματικό έλεγχο της υγειονομικής κρίσης.

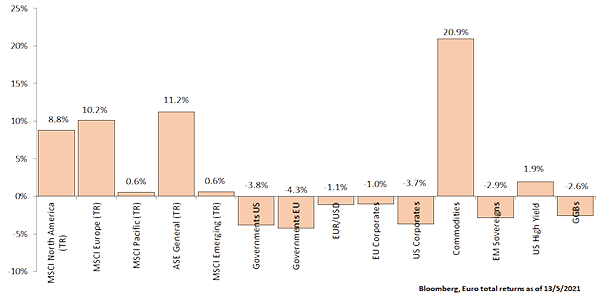

Ο αυξανόμενος ρυθμός εμβολιασμού σε πολλές χώρες του κόσμου και οι ανακοινώσεις θετικών μακροοικονομικών στοιχείων από τις ΗΠΑ και την Ευρωζώνη συνέβαλαν στη διατήρηση ενός γενικά θετικού κλίματος τον Απρίλιο, με τις μετοχικές αγορές να καταγράφουν ένα ακόμη ανοδικό μήνα, με αρκετούς κύριους δείκτες να σημειώνουν νέα ιστορικά υψηλά. Η μεταστροφή από τις μετοχές ανάπτυξης στις μετοχές αξίας έκανε ένα διάλειμμα καθώς οι πρώτες σημείωσαν διπλάσια άνοδο (6.3%) έναντι των δευτέρων (3.2%). Οι Αμερικανικές μετοχές υπερ-απέδωσαν έναντι των Ευρωπαϊκών για έναν ακόμη μήνα. Οι αποδόσεις των δεκαετών Αμερικανικών ομόλογων απομακρύνθηκαν από την κορυφή του Μαρτίου και το 1,75% φτάνοντας έως και το 1,53% για να επιστρέψουν στο τέλος του Απριλίου στο 1,63%.

Η ανάκαμψη της παγκόσμιας οικονομίας και τα προβλήματα που έχει προκαλέσει στην εφοδιαστική αλυσίδα η πανδημία καθώς και οι ελλείψεις τόσο των πρώτων υλών όπως ο χαλκός όσο και βασικής τεχνολογίας όπως οι επεξεργαστές, έχουν οδηγήσει σε ανοδική πορεία τις τιμές των εμπορευμάτων ανά τον κόσμο. Παράλληλα, οι τιμές του πετρελαίου αναρριχήθηκαν σε υψηλό δύο μηνών προτού υποχωρήσουν ελαφρώς λόγω εντεινόμενων ανησυχιών για τον αυξανόμενο αριθμό κρουσμάτων κορωνοϊού στην Ινδία, τον τρίτο μεγαλύτερο εισαγωγέα αργού πετρελαίου παγκοσμίως, σε συνδυασμό με την κυβερνοεπίθεση στον μεγαλύτερο αγωγό μεταφοράς πετρελαίου στις ΗΠΑ.

Ο κίνδυνος αναζωπύρωσης των πληθωριστικών πιέσεων είναι πλέον ορατός καθώς ενισχύονται σημαντικά οι τιμές όχι μόνο στις βασικότερες πρώτες ύλες της βιομηχανίας αλλά και στα αγροτικά προϊόντα μέχρι και την ξυλεία, αντανακλώντας την αυξανόμενη ζήτηση. Μέχρι στιγμής οι αυξήσεις θεωρούνται παροδικές με τον κύριο προβληματισμό να παραμένει στο πώς θα αντιδράσουν οι κεντρικές τράπεζες.

Τα τελευταία στοιχεία του πληθωρισμού στις ΗΠΑ ενίσχυσαν τον φόβο για υπερθέρµανση της αµερικανικής οικονοµίας και ταχύτερη του αναµενόµενου αλλαγή πολιτικής της FED. Η αύξηση του πληθωρισμού σε σχέση με τον περσινό Απρίλιο (πρώτο lockdown) αν και αναμενόταν ότι θα ήταν μεγάλη, υπερέβη τις εκτιμήσεις των αναλυτών (4,2% έναντι 3,6%) εμφανίζοντας μάλιστα τις μεγαλύτερες τιμές από τον Οκτώβριο του 2008. Η απόδοση του αμερικανικού δεκαετούς αναρριχήθηκε στο 1,68% μετά την δημοσίευση των στοιχείων.

Οι ισχυρές πολιτικές στήριξης της οικονομίας και η πρόοδος στην εμβολιαστική διαδικασία έχουν βελτιώσει αισθητά τους δείκτες της οικονομικής δραστηριότητας στις ΗΠΑ. Το ΑΕΠ της χώρας μεγεθύνθηκε εντυπωσιακά κατά 6,4% στο α΄τρίμηνο του 2021, σε ετησιοποιημένη βάση, ο δεύτερος ταχύτερος ρυθμός από το 2003. Το ονομαστικό ΑΕΠ των ΗΠΑ ανέρχεται πλέον στα 22,05$ τρισ. με την αύξηση της δραστηριότητας να καταγράφεται σχεδόν σε όλες τις συνιστώσες του. Η ιδιωτική κατανάλωση η οποία συνιστά περίπου το 70% της οικονομίας, επιταχύνθηκε κατά 10,7% συγκριτικά με το 2,3% της προηγούμενης περιόδου σαν επακόλουθο του νέου γύρου ενίσχυσης του επιδόματος των 1400 $. Η ανάκαμψη όμως αυτή, σύμφωνα με δήλωση του κεντρικού τραπεζίτη, θεωρείται ακόμη άνιση μεταξύ των διαφόρων τομέων της οικονομίας και απέχει σημαντικά από την ολοκλήρωση της. Το ποσοστό της ανεργίας τον Απρίλιο διαμορφώθηκε στο 6,1% από 6% με τις 266 χιλ. νέες προσλήψεις να είναι πολύ χαμηλότερες από τις προσδοκίες των αναλυτών για 1.000.000 θέσεις εργασίας Η µέτρηση αυτή θα μπορούσε να καθυστερήσει οποιαδήποτε συζήτηση για απόσυρση της υποστηρικτικής νοµισµατικής πολιτικής, µέχρι να καταγραφεί μια σημαντική ανάκαµψη της αγοράς εργασίας αντισταθμιζοντας ταυτόχρονα τον προβληματισμό που δημιουργούν οι πληθωριστικές πιέσεις.

Ο Τζο Μπάιντεν προωθεί ένα ισχυρότερο δίχτυ κοινωνικής προστασίας, παιδεία και υγεία, συνολικής αξίας 1,8 τρισ. δολαρίων που φιλοδοξεί να το χρηματοδοτήσει επιβάλλοντας υψηλότερους φόρους στα μεγάλα εισοδήματα. Το εν λόγω πρόγραμμα είναι ανεξάρτητο από το πρόγραμμα δημοσιονομικής στήριξης ύψους 1,9 τρισ. δολαρίων που έθεσε σε εφαρμογή τον Μάρτιο όπως και από το δεύτερο σχέδιό του που έχει υποβληθεί προς έγκριση στο αμερικανικό Κογκρέσο για δαπάνες ύψους 2,3 τρισ. δολαρίων σε έργα υποδομής τα οποία θα χρηματοδοτηθούν από τους αυξημένους φόρους στις επιχειρήσεις. Και τα δύο προγράμματα αναμένεται να βρουν σθεναρή αντίσταση από τους Ρεπουμπλικανούς.

Η Fed, στην συνεδρίαση της 28ης Απριλίου, διατήρησε με ομόφωνη απόφαση το βασικό επιτόκιό της στο εύρος 0,00%-0,25%, εκτιμώντας ότι θα παραμείνει στο τρέχον επίπεδο έως ότου επιτευχθεί ο στόχος της πλήρους απασχόλησης και ο πληθωρισμός ανέλθει στο 2% με τάση να το ξεπεράσει ελαφρά για κάποιο διάστημα. Επανέλαβε επίσης τη δέσμευσή της να χρησιμοποιήσει όλα τα διαθέσιμα μέσα για να στηρίξει την οικονομία στη δύσκολη συγκυρία. Στο πλαίσιο αυτό, θα συνεχίσει να αγοράζει τουλάχιστον με τον τρέχοντα ρυθμό κρατικά και τιτλοποιημένα στεγαστικά ομόλογα (μηνιαίες αγορές $80 δισ. & $40 δισ. αντίστοιχα). Επίσης, φάνηκε να θεωρεί πρόωρη την συζήτηση για το tapering καθώς θα απαιτηθεί κάποιος χρόνος προτού καταγραφεί ουσιαστική περαιτέρω βελτίωση. Η επόμενη συνεδρίαση της Fed είναι προγραμματισμένη για τις 16 Ιουνίου.

Σε επίπεδο εταιρικών ανακοινώσεων στις ΗΠΑ, με το 88% των εταιρειών του S&P να έχει ανακοινώσει αποτελέσματα 1ου τριμήνου, οι θετικές εκπλήξεις διαμορφώθηκαν στο 86% σε επίπεδο κερδών ανά μετοχή, ενώ η ανάκαμψη κερδών για το σύνολο του έτους αναμένεται στο 33%.

Στην Ευρωζώνη, σύμφωνα με τα προκαταρτικά στοιχεία, το ΑΕΠ α’ τριμήνου του 2021 μειώθηκε κατά -0,7% έναντι του δ΄τριμήνου του 2020. Η ετήσια μεταβολή αντίστοιχα, διαμορφώθηκε στο -1,8%.

Παρόλα αυτά, σε σημαντική αναθεώρηση των εκτιμήσεων για την πορεία της οικονομίας της Ευρωζώνης προχώρησε η Κομισιόν, με τις εαρινές προβλέψεις της που δόθηκαν στη δημοσιότητα, αναμένοντας ισχυρή ανάκαμψη του ΑΕΠ των χωρών του ευρώ τόσο για το 2021 όσο και για το 2022. Ειδικότερα, η Επιτροπή εκτιμά πως το ΑΕΠ της Ευρωζώνης θα αυξηθεί κατά 4,3% για το 2021 (από 3,8% στην προηγούμενη έκθεση), ενώ για το 2022 αναμένει επιτάχυνση της οικονομίας με ρυθμό 4,4% (από 3,8% προηγουμένως). Για τον πληθωρισμό, προβλέπεται πως θα διαμορφωθεί στο 1,7% για το 2021 και στο 1,3% για το 2022. Όπως αναφέρεται στη σχετική έκθεση της Κομισιόν, οι ρυθμοί ανάπτυξης θα εξακολουθήσουν να διαφέρουν μεταξύ των χωρών της ΕΕ, αλλά οι οικονομίες όλων των κρατών μελών αναμένεται να επανέλθουν στα προ κρίσης επίπεδα έως το τέλος του 2022.

Tο Δ.Σ. της Ευρωπαϊκής Κεντρικής Τράπεζας, στην συνεδρίαση της 22ας Απριλίου άφησε αμετάβλητα τα παρεμβατικά επιτόκια ενώ εκτιμά ότι θα διατηρηθούν ως έχουν έως ότου ο πληθωρισμός φανεί ότι συγκλίνει πειστικά προς το στόχο. Η ΕΚΤ επανέλαβε τη δέσμευσή της ότι οι αγορές χρεογράφων μέσω του Pandemic Emergency Purchase Programme (PEPP) θα συνεχιστούν τουλάχιστον έως τα τέλη Μαρτίου του 2022 και ότι δύνανται να φθάσουν ως σύνολο τα €1.85 δισ. ενώ αναμένει ότι ο ρυθμός των αγορών κατά το β΄ τρίμηνο θα είναι σημαντικά υψηλότερος προκειμένου να αποτραπεί η πρόωρη σύσφιξη των συνθηκών/όρων χρηματοδότησης. Ταυτόχρονα με το ΡΕΡΡ συνεχίζεται και το προγενέστερο πρόγραμμα ποσοτικής χαλάρωσης (ΑΡΡ) που προβλέπει μηνιαίες αγορές τίτλων αξίας €20 δισ.

Επιπλέον, η ΕΚΤ τόνισε την ανάγκη για συντονισμένη δημοσιονομική τόνωση σύντομα η οποία εκτιμάται ότι θα καλυφθεί μέσω του Ταμείου Ανάκαμψης. Επίσης αναμένει άνοδο του πληθωρισμού τους επόμενους μήνες λόγω παραγόντων που επιδρούν προσωρινά και προβλέπει ότι η επίδρασή τους θα αρχίσει να εξασθενεί από την αρχή του 2022. Η επόμενη συνεδρίαση της ΕΚΤ είναι προγραμματισμένη για τις 10 Ιουνίου.

Η Κινεζική οικονομία κατέγραψε ιστορική επίδοση με την ετησιοποιημένη αύξηση του ΑΕΠ του α’ τριμήνου 2021 στο 18,3%, η οποία όμως αποδίδεται κυρίως στην χαμηλή στατιστική βάση σύγκρισης σε σχέση με τα αντίστοιχα στοιχεία του 2020. Η σύγκριση με το τελευταίο τρίμηνο του 2020 παρουσιάζει αύξηση της τάξης μόλις του 0,6% υποδεικνύοντας πιθανή κορύφωση ταυτόχρονα με μια επιβραδυνόμενη δυναμική των βασικών συντελεστών της οικονομικής ανάπτυξης της χώρας όπως η βιομηχανική παραγωγή και οι εξαγωγές.

Συνυπολογίζοντας για πρώτη φορά τις εισροές από το Ταμείο Ανάκαμψης, οι ανοιξιάτικες προβλέψεις της Κομισιόν τοποθετούν την Ελλάδα σε μία από τις υψηλότερες θέσεις στην Ε.Ε. σε ό,τι αφορά την ανάκαμψη, προβλέποντας ρυθμό ανάπτυξης 4,1% φέτος (έναντι μέσου όρου 4,2% στην Ε.Ε.) και 6% το 2022 (έναντι 4,4% στην Ε.Ε.). Οι προβλέψεις είναι ελαφρώς πιο αισιόδοξες από αυτές της κυβέρνησης (3,6% φέτος και 6,2% το 2022, σύμφωνα με το Πρόγραμμα Σταθερότητας που κατατέθηκε στις 30 Απριλίου) και βελτιωμένες σε σύγκριση με τις προηγούμενες, χειμερινές προβλέψεις της (αύξηση του ΑΕΠ κατά 3,5% και 5% το 2020 και 2021), που δεν συνυπολόγιζαν το Ταμείο Ανάκαμψης. Ωστόσο, επισημαίνεται ότι η αβεβαιότητα παραμένει μεγάλη, ιδίως σε ό,τι αφορά στην ανάκαμψη του τουρισμού, ενώ υπάρχουν κίνδυνοι και για τις επιχειρήσεις, μετά την απόσυρση των μέτρων στήριξης.

Ο οίκος πιστοληπτικής αξιολόγησης Standard & Poor’s, στην τελευταία του έκθεση της 23ης Απριλίου, προχώρησε σε αναβάθμιση του αξιόχρεου της Ελλάδας κατά μία βαθμίδα, από ΒΒ- σε ΒΒ με θετική προοπτική. Η δρομολογηθείσα μείωση των μη εξυπηρετούμενων δανείων καθώς και το εξαιρετικά ευνοϊκό προφίλ του δημόσιου ελληνικού χρέους (σταθερά επιτόκια, μέση λήξη 20 χρόνια και κατά 80% κατοχή του από τον Επίσημο Τομέα), συνέτειναν σημαντικά στην αναβάθμιση. Χαρακτηριστικά αναφέρεται ότι το κόστος εξυπηρέτησης του υπέρογκου χρέους της χώρας, ανέρχεται στο 1,3% του ΑΕΠ, το χαμηλότερο όλων των χωρών των αξιολογημένων με ΒΒ. Η S&P δεν είναι ο πρώτος οίκος που αξιολογεί με ΒΒ την Ελλάδα. Έχει προηγηθεί η Fitch στις 24/1/20. Είναι όμως η μοναδική η οποία με την προσθήκη στην αξιολόγηση του χαρακτηριστικού των θετικών προοπτικών, υποδηλώνει ότι στους επόμενους 12 με 18 μήνες μπορεί να προχωρήσει σε μία επόμενη αναβάθμιση. O στόχος διασφάλισης της επενδυτικής βαθμίδας χρονικά τοποθετείται στο τέλος του 2022 ή στις αρχές του 2023.

Στις 26 Μαΐου η Κομισιόν θα δημοσιεύσει τη 10η έκθεση μεταμνημονιακής ενισχυμένης εποπτείας, η οποία προβλέπεται να ανοίξει τον δρόμο για την εκταμίευση 750 εκατ. ευρώ SMPs και ANFAs, τον Ιούνιο, έπειτα από απόφαση του Συμβουλίου.

Συνεχίστηκε και τον Απρίλιο η ανοδική πορεία στο ελληνικό χρηματιστήριο, με την αγορά να ξεπερνά για πρώτη φορά ύστερα από 14 μήνες το ψυχολογικό όριο των 900 μονάδων, βάζοντας πλώρη για την επιστροφή στις 950 μονάδες του Ιανουαρίου 2020, που είναι και τα υψηλά των τελευταίων 6,5 ετών. Ύστερα από το +5,73% του Φεβρουαρίου και το +9,17% του Μαρτίου, ο Γενικός Δείκτης ενισχύθηκε κατά 5,24% τον Απρίλιο. Ουσιαστικά, το ελληνικό χρηματιστήριο κλείνει ανοδικά στους πέντε από τους έξι τελευταίους μήνες, καθώς ύστερα από το εντυπωσιακό ράλι που έκανε τον Νοέμβριο και τον Δεκέμβριο του 2020, κερδίζοντας περί το 42%, τον Ιανουάριο διόρθωσε σε ποσοστό 7,36%, για να έρθουν οι τρεις τελευταίοι μήνες, Φεβρουάριος-Απρίλιος 2021, που έδωσαν σωρευτικά κέρδη +21,47%. Η αγορά συνεχίζει να προεξοφλεί την επόμενη ημέρα της οικονομίας, με γνώμονα τη σταδιακή υποχώρηση της πανδημίας και το άνοιγμα της οικονομίας. Η όποια μεταβλητότητα παρουσιαστεί στις διεθνείς αγορές πιθανό να ανακόψει την δυναμική, χωρίς όμως να επηρεάσει τις ευοίωνες προοπτικές.

Το μεγάλο ερώτημα για τις αγορές είναι πλέον αν και πόσο εφήμερη θα είναι η παρουσία ενός υψηλού πληθωρισμού στην οικονομία, όπως συνεχίζουν να επιμένουν οι κεντρικοί τραπεζίτες. Η μεγάλη εικόνα παραμένει θετική, υποστηριζόμενη από τα μακροοικονομικά στοιχεία που επιβεβαιώνουν μια ισχυρή ανάκαμψη, την δυνατή εταιρική κερδοφορία, την μείωση των περιορισμών στις περισσότερες αναπτυγμένες οικονομίες και την συνέχιση της δημοσιονομικής και νομισματικής στήριξης. Ωστόσο, η μεταβλητότητα αναμένεται να κάνει συχνότερα αισθητή την παρουσία της καθώς η επενδυτική κοινότητα θα αξιολογεί τις πληθωριστικές πιέσεις και την επίδρασή τους τόσο στην οικονομία όσο και στις αγορές. Η συζήτηση για πιθανή κορύφωση των μετοχικών αποτιμήσεων διατηρείται ενώ αναζητείται ο επόμενος καταλύτης που θα δώσει μία νέα ώθηση. Η πιθανή αύξηση της εταιρικής φορολογίας σύμφωνα με το πρόγραμμα Μπάιντεν μπορεί να επηρεάσει αρνητικά κάποιους τομείς της οικονομίας.

Η ενεργητική διαχείριση είναι σημαντική καθώς η επιλογή κλάδων και γεωγραφιών γίνεται πιο απαιτητική ενώ το ύψος των προσδοκώμενων αποδόσεων εκτιμάται ότι θα κυμανθεί σε χαμηλότερα επίπεδα σε σχέση με το πρόσφατο παρελθόν.

Πηγή: Eurobank Asset Management ΑΕΔΑΚ

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ.